Veröffentlicht bei Blockhöhe 914926 auf Swiss Bitcoin Institut und mit Erlaubnis übersetzt von Bitcoinsozial

Zusammenfassung

Im Jahr 2020 veröffentlichten Klaus Kraemer und Kollegen eine repräsentative Umfrage unter 2.000 Personen in Österreich. Ihre Ergebnisse waren bemerkenswert: Über alle Gruppen hinweg, unabhängig von Alter, Geschlecht, Bildung oder Einkommen, wussten die meisten Menschen wenig über das Währungssystem oder seine Institutionen. Weit verbreitete Mythen herrschten vor, wie die Überzeugung, dass Geld immer noch durch Gold gedeckt ist [1]. Für Bürger mag diese Wissenslücke unbedeutend erscheinen. Für Führungskräfte und Entscheidungsträger jedoch ist Unwissen höchst folgenreich. Wir durchleben einen entscheidenden währungspolitischen Wandel. Physisches Bargeld wird durch digitales Geld verdrängt. Gleichzeitig beginnen zentralisierte und dezentralisierte Währungssysteme zu konkurrieren. Entscheidungen des kommenden Jahrzehnts werden nicht nur die Finanzstabilität, sondern auch geopolitische Dynamiken prägen.

Das Ziel ist nicht Befürwortung, sondern Klarheit: Entscheidungsträger mit dem Fundament auszustatten, um eine Welt zu navigieren, in der inflationäre Währungssysteme mit Bitcoin koexistieren und konkurrieren. Dieses Intelligence Brief bietet eine präzise, evidenzbasierte Übersicht der wesentlichen Merkmale des heutigen Währungssystems und seiner Spannungen. Es hebt überraschende und unterschätzte Fakten hervor, verfolgt, wie wir zum aktuellen Design gelangten, und untersucht die Herausforderungen von Inflation, Deflation und systemischer Fragilität. Anschließend wird untersucht, wie ein alternatives Paradigma – verkörpert durch Bitcoin – die Beziehung zwischen technologischem Fortschritt und menschlichem Wohlstand neu gestalten könnte.

Harte Fakten über Geld - unsere Währungsinstitutionen

- Seit 1971 operiert die Welt mit einem globalen schuldenbasierten Fiat-Währungssystem. Fiat-Geld leitet seinen Namen vom lateinischen fiat (“es werde getan”) ab und funktioniert als Währung, weil Regierungen es als gesetzliches Zahlungsmittel erklären und durchsetzen.

- Währungsinstabilität ist systemisch. Zwischen 1970 und 2011 erlebte die Welt nicht weniger als 147 Bankenkrisen, 218 Währungskrisen und 66 Staatsschuldenkrisen [2].

- Die meisten Menschen verdienen Fiat-Geld durch Arbeit, während seine Schöpfung nichts weiter als einen Tastendruck erfordert.

- Fiat-Geld wird durch Kredit geschaffen. Wenn Banken Kredite vergeben, schaffen sie neues Geld ex nihilo, ohne sich auf vorherige Einlagen zu stützen [3, 4].

- Zentralbanken geben physische Banknoten aus. Jedoch existieren über 90% der Geldmenge als digitale Bankeinlagen, die durch private Bankkredite geschaffen wurden, nicht durch physisches Bargeld oder Münzen gedeckt [3, 4].

- Wenn alle Schulden zurückgezahlt würden, bliebe fast kein Geld übrig außer Bargeld und Münzen.

- Inflation ist eine politische Entscheidung. Die meisten Zentralbanken streben eine willkürliche jährliche 2%-Erosion der Kaufkraft an und beschreiben dies als Preisstabilität [5, 6, 7].

- Währungskontrolle ist indirekt. Zentralbanken können die Gesamtmenge des im Umlauf befindlichen Geldes beeinflussen, aber nicht präzise kontrollieren.

Wie sind wir hierher gekommen?

Die Geschichte des Geldes wird oft auf zwei konkurrierende Weisen erzählt: als Geschichte knapper Rohstoffe oder als Geschichte von Kredit und staatlichen Dekreten. Beide Perspektiven erfassen einen Teil der Wahrheit, und die dominierende Form hängt vom Kontext ab. Innerhalb kohärenter Jurisdiktionen, wo Vertrauen und Durchsetzung verlässlich sind, tendieren Kreditbücher zur Expansion. Über Grenzen hinweg oder zwischen Fremden ist Vertrauen schwerer zu bewahren, und Abwicklung in Inhaberwerten wie Gold wird bevorzugt. Die Geschichte zeigt die Oszillation zwischen diesen beiden Formen: Antike Gemeinschaften betrieben umfassende Kreditsysteme, stützten sich aber auf Rohstoffabwicklung bei der Interaktion mit Außenstehenden oder wenn Bücher und Vertrauen in Institutionen versagten.

Technologie hat kontinuierlich dieses Gleichgewicht geprägt. Das Bankwesen führte die Trennung zwischen schnellen Transaktionen und langsamerer Abwicklung ein. Instrumente wie Papiernoten und doppelte Buchführung ermöglichten es dem Handel, “auf Kredit” zu expandieren, mit nur gelegentlicher Metallabwicklung. Im neunzehnten Jahrhundert führte der Telegraf einen entscheidenden Bruch ein: Bücher konnten fast mit Lichtgeschwindigkeit über Kontinente hinweg aktualisiert werden, während Gold noch mit Schiffsgeschwindigkeit reiste. Diese Geschwindigkeitslücke ermutigte weitere Abstraktion, zentralisierte Abwicklung und größere Kreditexpansion. Die physischen Beschränkungen von Gold machten es weniger relevant für den täglichen Handel, auch wenn es der ultimative Rückhalt blieb.

Das zwanzigste Jahrhundert institutionalisierte diese Abkehr vom Gold. Das Bretton-Woods-System von 1944, nach dem Zweiten Weltkrieg etabliert, koppelte Hauptwährungen an den US-Dollar, der selbst in Gold konvertierbar war. Die Vereinbarung stabilisierte den Welthandel für eine Generation, konzentrierte aber Vertrauen und Macht in der US-Politik. Wachsende US-Defizite durch Infrastrukturprogramme und Kriege sowie die globale Nachfrage nach Dollars belasteten das System bis zum “Nixon-Schock” von 1971, als die Vereinigten Staaten die Goldkonvertibilität aussetzten. Was als temporär präsentiert wurde, wurde permanent.

Durch die Aussetzung der Goldkonvertibilität durchtrennte die Vereinigten Staaten die letzte Verbindung zwischen Geld und Rohstoffankern und läuteten die aktuelle Ära reiner Fiat-Währung ein. In dieser neuen globalen Architektur, nur durch Vertrauen in Institutionen getragen, bewahrte das Petrodollar-System die internationale Nachfrage nach Dollars, während Zentralbanken und Regierungen volle Diskretion über die Geldmenge ihres jeweiligen Währungsmonopols erlangten. Diese Verschiebung festigte auch die Rolle der Geschäftsbanken als primäre Geldschöpfer durch Kredit. Das fünfzigjährige Fiat-Experiment brachte finanzielle Innovation, Globalisierung und eine Steigerung der Lebensstandards, war aber auch von wiederkehrenden Krisen, systemischer Fragilität und unhaltbaren Ungleichgewichten geprägt.

Fünf Jahrzehnte nach dem Goldstandard

Die Fiat-Ära enthüllte schnell ihre Fragilität. Zwischen 1970 und 2011 erlebte die Welt 147 Bankenkrisen, 218 Währungskrisen und 66 Staatsschuldenkrisen [2]. Solche Zahlen verdeutlichen, dass finanzielle Instabilität keine Anomalie ist, sondern ein wiederkehrendes Merkmal des Systems. Zyklen von Kreditbooms und -einbrüchen, Währungsabwertungen und Staatsbankrotten wurden in die Architektur der globalen Finanzen eingebettet, zusammen mit sozialen Konsequenzen von wachsender Ungleichheit bis zu politischer Polarisierung.

Finanzialisierung verstärkte diese Dynamiken. Ab den 1980er Jahren ermutigten Deregulierung und liberalisierte Kapitalmärkte größere Verschuldung, spekulative Finanzen und die Verbreitung komplexer Derivate. Viel der geschaffenen Liquidität wurde in Finanzanlagen gelenkt, nicht in produktive Investitionen. Vermögenspreisinflation bei Aktien und Immobilien wurde ein wiederkehrendes Ergebnis. Die Vorteile der Geldausweitung wurden ungleichmäßig verteilt. Die der Geldschöpfung und dem Geldzufluss am nächsten stehenden, wie Finanzinstitute und Vermögensbesitzer, gewannen überproportional, während Lohnempfänger und Sparer, die hauptsächlich/nur Fiat-Währung handhaben, oft die Kosten durch Inflation und Krisennachfolgen trugen.

Die Instabilität beschränkte sich nicht auf entwickelte Volkswirtschaften. Der Internationale Währungsfonds (IWF) und die Weltbank, ursprünglich unter Bretton Woods konzipiert, übernahmen neue Rollen in der Fiat-Ära. Der IWF agierte zunehmend als Krisenmanager und Kreditgeber letzter Instanz für Souveräne, besonders in Lateinamerika während der Schuldenkrise der 1980er, in Afrika durch Strukturanpassungsprogramme und in Asien während der Finanzkrise von 1997. Hilfe wurde typischerweise unter strenger Konditionalität gewährt: Finanzausterität, Privatisierung und Strukturreformen zur Wiederherstellung des Schuldendienstes für Industrienationen. Die Weltbank erweiterte unterdessen ihre Rolle als Entwicklungsfinanzierer. Infrastruktur- und Modernisierungsprojekte wurden durch dollar-denominierte Kredite finanziert, die die Exposition vieler Länder gegenüber dem globalen Kreditzyklus vertieften. Zusammen verstärkten IWF und Weltbank die Zentralität des dollar-basierten Systems und die Asymmetrie zwischen Gläubigern und Schuldnern. Nationen des Globalen Südens fanden sich oft in Zyklen von Kreditaufnahme, Krise und Umstrukturierung gefangen. Eine neue Form des Kolonialismus, in dem Schulden zu Ketten wurden, entstand [8].

Zentralbanken entwickelter Volkswirtschaften reagierten auf jede Krise mit immer aggressiveren Eingriffen. Niedrigere Zinssätze, groß angelegte Liquiditätszuführungen und schließlich quantitative Lockerung wurden zu den Standardwerkzeugen des Krisenmanagements. Rettungspakete sozialisierten Risiken und Verluste, während Gewinne privatisiert wurden. Ein Beispiel, wo dies selbst der Öffentlichkeit offensichtlich wurde, war die Globale Finanzkrise von 2008. Schuldenniveaus kletterten mit jedem Zyklus nach oben und hinterließen das globale System verschuldeter und zunehmend abhängig von monetärer Akkommodierung.

Heute hat der Schuldenzyklus das Niveau des Staates selbst erreicht. Staatsverschuldung in entwickelten Volkswirtschaften ist auf beispiellose Niveaus geklettert und hinterlässt Regierungen abhängig von niedrigen Zinssätzen zur Selbstfinanzierung. Dies schafft ein neues Regime fiskalischer Dominanz, in dem Zentralbanken durch fiskalische Realitäten eingeschränkt sind. Zinsen zu erhöhen, um Inflation zu bekämpfen, riskiert Staatsschuldenkrisen auszulösen; niedrige Zinsen zu halten riskiert, Inflation und Vermögensblasen zu verankern. Die Vereinigten Staaten illustrieren dieses Dilemma. Die Bundesschuld übersteigt nun 37 Billionen Dollar, und Schuldendienstkosten gehören zu den am schnellsten wachsenden Komponenten des Budgets. Bis 2024 erreichten allein die bundesstaatlichen Zinszahlungen fast 1 Billion Dollar jährlich, etwa dem Militärbudget des Landes entsprechend. Daher kann monetäre Straffung nicht mehr ausschließlich nach ihren Auswirkungen auf Arbeitsmarkt oder Inflation bewertet werden, sie bedroht direkt die fiskalische Nachhaltigkeit. Das Dilemma beschränkt sich nicht auf die Vereinigten Staaten. In Europa und Asien, wo Staatschuldenniveaus ebenfalls erhöht sind, stehen Zentralbanken vor derselben Spannung zwischen Preisstabilität und fiskalischer Nachhaltigkeit. In diesem Umfeld riskieren Währungsbehörden, Instrumente der Regierungsfinanzierung zu werden anstatt unabhängige Hüter der monetären Stabilität.

Inflation versus Deflation

Die Instabilität der Fiat-Ära wurde nicht nur durch Kriseninterventionen bewältigt, sondern auch durch eine anhaltende Voreingenommenheit zugunsten der Inflation. Inflation ist kein Unfall monetärer Politikversagens; sie ist eine strukturelle Notwendigkeit. In einem System, das auf ständig expandierendem Kredit aufgebaut ist, erleichtert monetäre Abwertung, von Haushalten als steigende Preise erlebt, die reale Last der Schulden und hilft, wachsende Defizite zu finanzieren.

Zentralbanken formalisierten diese Voreingenommenheit, indem sie “Preisstabilität” als kontrollierte Erosion der Kaufkraft definierten. Die meisten entwickelten Volkswirtschaften streben eine willkürliche jährliche Inflationsrate von etwa 2% an [5, 6, 7]. Mit anderen Worten, Geld ist darauf ausgelegt, Jahr für Jahr an Wert zu verlieren. Ein Dollar, Euro oder Yen heute wird in einem Jahrzehnt weniger kaufen. Diese programmierte Abwertung wird als Schutz vor Deflation und als Weg, Ausgaben statt Sparen zu ermutigen, verteidigt. Aber steigende Verbraucherpreise “Stabilität” zu nennen verschleiert, was wirklich stabilisiert wird: ein schuldenbasiertes Währungssystem, das Abwertung zum Überleben benötigt.

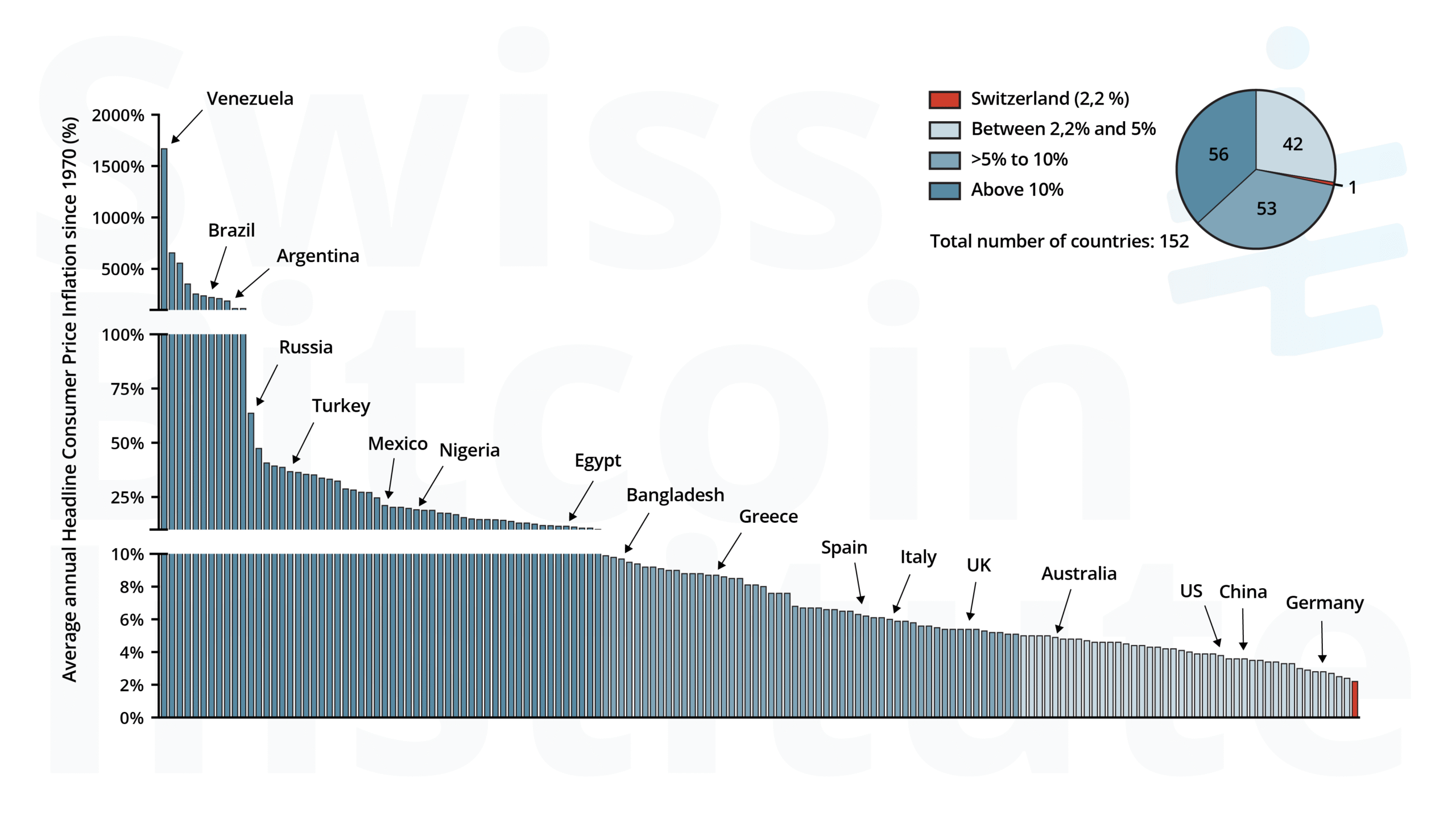

Abbildung 1: Durchschnittliche jährliche Inflation von 152 Ländern seit 1970. Seit dem Ende von Bretton Woods hat kein Land durchschnittlich weniger als 2% Inflation. Die Schweiz mit 2,2% kommt am nächsten. 42 Länder haben zwischen 2,2% und 5% durchschnittlich; 53 mehr als 5% und bis zu 10%; 56 Länder über 10%. Quelle: Weltbank, Eine globale Inflationsdatenbank, 2025 [9].

Das heutige Geld wird größtenteils durch Kredit geschaffen, was bedeutet, dass es entsteht, wenn Banken Kredite ausgeben [3, 4]. Diese Kredite müssen mit Zinsen zurückgezahlt werden, was eine systemische Nachfrage nach mehr Geld einführt, als ursprünglich geschaffen wurde. Diese Zinsen können nur zurückgezahlt werden, indem entweder aus der bestehenden Geldmenge in der Wirtschaft geschöpft wird oder durch die Ausgabe neuer zinsbehafteter Kredite, die die Geldmenge erweitern und den Zyklus perpetuieren.

Diese Dynamik schafft ein System, das per Design nicht alle Schulden zurückzahlen kann, ohne entweder die Geldmenge zu erschöpfen oder sich auf kontinuierliche Kreditexpansion zu verlassen.

Deflation stellt eine direkte Bedrohung für ein solches System dar, weil sie den realen Wert der Schulden erhöht. Ein einfaches Beispiel illustriert den Punkt: Wenn Sie einen 10.000-Dollar-Kredit für ein Auto aufnehmen und die Inflation bei 2% pro Jahr läuft, wird dieser Kredit im Laufe der Zeit leichter zurückzuzahlen. Aber wenn Deflation bei 2% pro Jahr läuft, passiert das Gegenteil: Ihre Schuldenlast wird in realen Begriffen schwerer. Auf Firmen, Banken und Regierungen hochskaliert, ist das Ergebnis systemische Fragilität. Ein hoch verschuldetes System kann ohne kontinuierliche Kreditexpansion nicht solvent bleiben, weshalb Deflation korrekterweise als existenzielle Bedrohung für ein schuldenbasiertes Währungssystem behandelt wird.

Und doch haben in einem wettbewerbsorientierten Markt Preise die natürliche Tendenz zu fallen. Menschliche Neugier treibt technologische Innovation an, die Effizienz erhöht und Kosten senkt. Wettbewerb stellt sicher, dass diese Gewinne an Verbraucher weitergegeben werden. Von Landwirtschaft über Fertigung bis Elektronik hat sich Fortschritt historisch in niedrigere Preise übersetzt. Deflation ist in diesem Sinne keine Anomalie, sondern der normale Ausdruck von Effizienzgewinnen in wettbewerbsorientierten Märkten. Zu behaupten, dass eine wettbewerbsorientierte marktbasierte Wirtschaft permanent steigende Preise benötigt, bedeutet, ihren fundamentalen Mechanismus zu missverstehen oder falsch zu interpretieren.

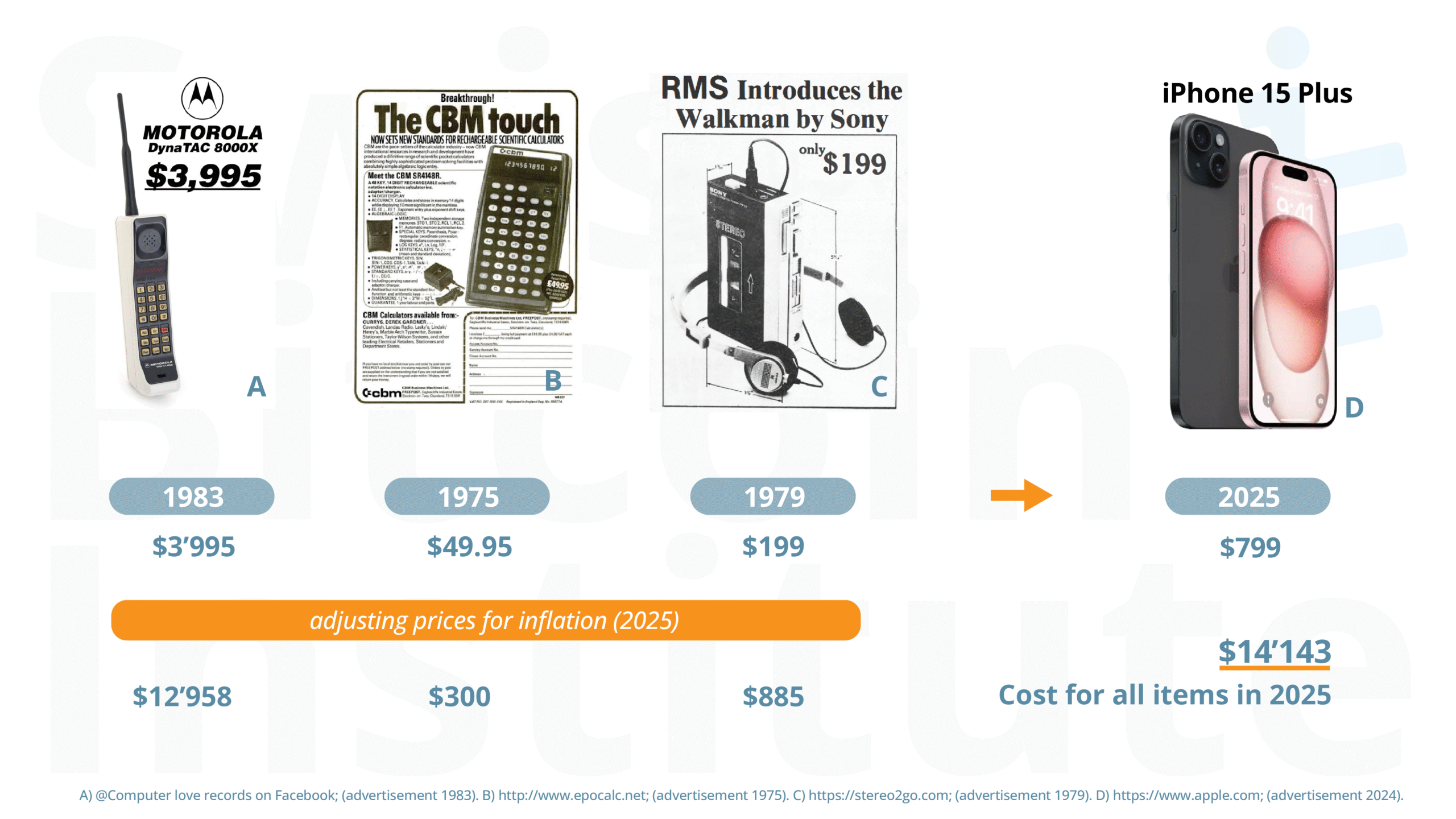

Die Mainstream-Ökonomie stellt Deflation dennoch als destruktiv dar und warnt, dass fallende Preise Verbraucher dazu bringen würden, Käufe zu verschieben und die Wirtschaft zum Stillstand zu bringen. Aber diese Befürchtung ist übertrieben. In der Praxis lähmt Deflation den Konsum nicht. Sie mag das Timing einiger Käufe verändern, aber wesentliche Ausgaben und Investitionen setzen sich im Allgemeinen fort. Wir sehen dies klar im heutigen Technologiesektor: Menschen kaufen regelmäßig Telefone, Fernseher, Laptops und andere Geräte, obwohl sie wissen, dass sie nächstes Jahr billiger und möglicherweise besser sein werden.

Abbildung 2: Technologiens deflationärer Effekt: mehr Wert für weniger. Repräsentative historische Beispiele von Verbraucherelektronik zeigen, dass technologischer Fortschritt Preise senkt, während sich die Funktionalität verbessert.

Was für moderne Technologie gilt, hat Präzedenz in der breiteren Wirtschaftsgeschichte. Perioden der Deflation unter einem marktbasierten Goldstandard, wie im späten 19. Jahrhundert, fielen mit bahnbrechenden Innovationen, steigender Produktivität und höheren Lebensstandards zusammen [10, 11, 12, 13]. Die Idee, dass fallende Preise eine Bedrohung für eine wettbewerbsorientierte marktbasierte Wirtschaft darstellen, hält einer Prüfung nicht stand [13, 14, 15]. Empirische Forschung bestätigt dies: Atkeson und Kehoe (2004), die Daten aus 17 Ländern über mehr als ein Jahrhundert studierten, fanden keine systematische Beziehung zwischen Deflation und Depression [15]. Die bemerkenswerte Ausnahme ist die Große Depression, aber hier war Deflation eher das Symptom als die Ursache. Der Krise ging eine enorme Kreditexpansion während der “goldenen Zwanziger” voraus, die das System hoch verschuldete. Als die Blase platzte, wurden Schulden in realen Begriffen unservicierbar, und das Währungssystem wurde nicht re-inflationiert. Diese Schulden-Deflations-Dynamik, von Irving Fisher (1933) beschrieben und später von Friedman, Schwartz und Bernanke erweitert, erklärt, warum diese Episode so schwerwiegend war [16, 17, 18].

Das Inflation-versus-Deflation-Dilemma wird sich wahrscheinlich intensivieren. Fortschritte in künstlicher Intelligenz (KI) und Robotik versprechen, Produktionskosten radikal zu reduzieren, Arbeit zu automatisieren und Effizienz branchenübergreifend zu steigern. Diese Kräfte sollten zu fallenden Preisen und größerer Fülle führen. Aber in einem System, das anhaltende Inflation zum Solventbleiben benötigt, sind solche deflationären Drücke nicht willkommen. Sie sind Probleme, die ausgeglichen werden müssen. Zentralbanken werden daher gedrängt sein, diese Effizienzgewinne durch Anreize zur Kreditschöpfung und Liquiditätszuführung zu konterkarieren. Tatsächlich schaffen wir Geld, um die durch Fortschritt verursachten fallenden Preise zu bekämpfen, während wir gleichzeitig den Wert bestehender Ersparnisse erodieren und Schuldenniveaus immer höher treiben. Das Ergebnis ist eine Art Laufband-Wirtschaft: Wir müssen schneller laufen, mehr Schulden anhäufen und mehr Währung schaffen, nur um stillzustehen.

Einige argumentieren, dass wir aus unserer Schuldenlast “herauswachsen” können, indem wir das Bruttoinlandsprodukt (BIP) steigern. Dennoch nutzen die meisten Steigerungen des BIP im Kern Technologie zur Produktivitätssteigerung. Daher verstärkt echtes wirtschaftliches “Wachstum” meist die sehr deflationären Kräfte, denen das System zu widerstehen konzipiert ist.

Wir stehen vor einem tiefen Paradox: Das Fiat-System hängt von Inflation ab, doch die Motoren modernen Fortschritts und wettbewerbsorientierter Märkte generieren Deflation. Dieser Widerspruch wirft fundamentale Fragen über die langfristige Lebensfähigkeit der aktuellen monetären Architektur auf und öffnet die Tür zur Spekulation, wie eine Welt aussehen könnte, wenn Individuen von technologischer Deflation profitieren dürften, anstatt durch Geldpolitik davor abgeschirmt zu werden.

Die folgenden Zitate (kuratiert von Lyn Alden in ihrem Buch “Broken Money” [19]) illustrieren, wie Zentralbanker selbst deutlich machen, dass Geldpolitik darauf ausgelegt ist, Deflation zu verhindern:

- James Bullard (Federal Reserve) machte dies 2013 klar: “Wenn die Inflation weiter sinkt, wäre ich bereit, das Tempo der Käufe zu erhöhen.” Ein Jahr später wiederholte er: “Ich war besorgt über niedrige Inflation… Es gab bisher nicht viel Anzeichen dafür, dass sie sich zum Ziel zurückbewegt.”

- Janet Yellen (Federal Reserve) betonte bei ihrer letzten Pressekonferenz als Vorsitzende Ende 2017, dass ihr größtes Bedauern war, die Inflation nicht auf das Fed-Mandat zu heben: “Wir haben ein 2-Prozent-symmetrisches Inflationsziel. Seit einer Reihe von Jahren läuft die Inflation unter 2 Prozent, und ich betrachte es als wichtige Priorität sicherzustellen, dass die Inflation unser 2-Prozent-Ziel nicht chronisch unterschreitet.”

- Christine Lagarde (Europäische Zentralbank) trug dasselbe Thema zu ihren Bestätigungsanhörungen 2019: “Die Eurozone-Wirtschaft sieht einigen kurzfristigen Risiken gegenüber… und die Inflation bleibt anhaltend unter dem EZB-Ziel. Ich stimme daher zu… dass eine hochgradig akkommodierende Politikhaltung für einen längeren Zeitraum gerechtfertigt ist, um die Inflation zurück zu ‘unter, aber nahe 2%’ zu bringen.”

- Haruhiko Kuroda (Bank of Japan) echote dieselbe Doktrin und schloss jeden Ausstieg aus negativen Zinsen aus (Reuters, 2018): “Sie [negative Zinsen] sind notwendig, um die Inflation auf das 2-Prozent-Inflationsziel zu beschleunigen.”

Wesentliche Merkmale deflationserlaubenden Geldes

Um Deflation global durchzulassen, muss Geld bestimmte Merkmale haben:

- Glaubwürdig begrenzte Versorgung: keine diskretionäre Entwertung; Ausgabe muss regelgebunden und vorhersagbar sein.

- Neutralität und Offenheit: keine privilegierten Ausgeber oder Regionen; jeder kann halten, verifizieren und abwickeln.

- Abwicklungsendgültigkeit im großen Maßstab: einen Weg, finale Abwicklung global ohne vertrauenswürdige Vermittler zu machen und zu verifizieren.

- Zensurresistenz und Selbstverwahrung: Nutzer können Wert ohne Erlaubnis zentraler Torwächter halten und übertragen.

- Auditierbarkeit und Verifizierbarkeit: jeder Teilnehmer kann Versorgung und eigene Salden unabhängig verifizieren.

- Portabilität, Teilbarkeit, Haltbarkeit: Geld muss einfach über Grenzen und Zeit zu bewegen, zu teilen und zu sichern sein.

Per Design fehlt dem zeitgenössischen Fiat-Geld das erste Kriterium (Versorgungsdiskretion) und es verlässt sich auf einen zentralisierten Vertrauensstapel für den Rest. Bitcoin ist das einzige heute lebende System, das plausibel alle sechs Kriterien erfüllt. Es kombiniert eine harte Obergrenze (21 Millionen) mit einem offenen, erlaubnislosen Abwicklungsnetzwerk, gesichert durch Proof-of-Work (PoW), global auditierbaren Zustand, hohe Portabilität und Teilbarkeit (Satoshis), und glaubwürdige Resistenz gegen Entwertung oder Eroberung, solange Dezentralisierung und Sicherheit bewahrt werden.

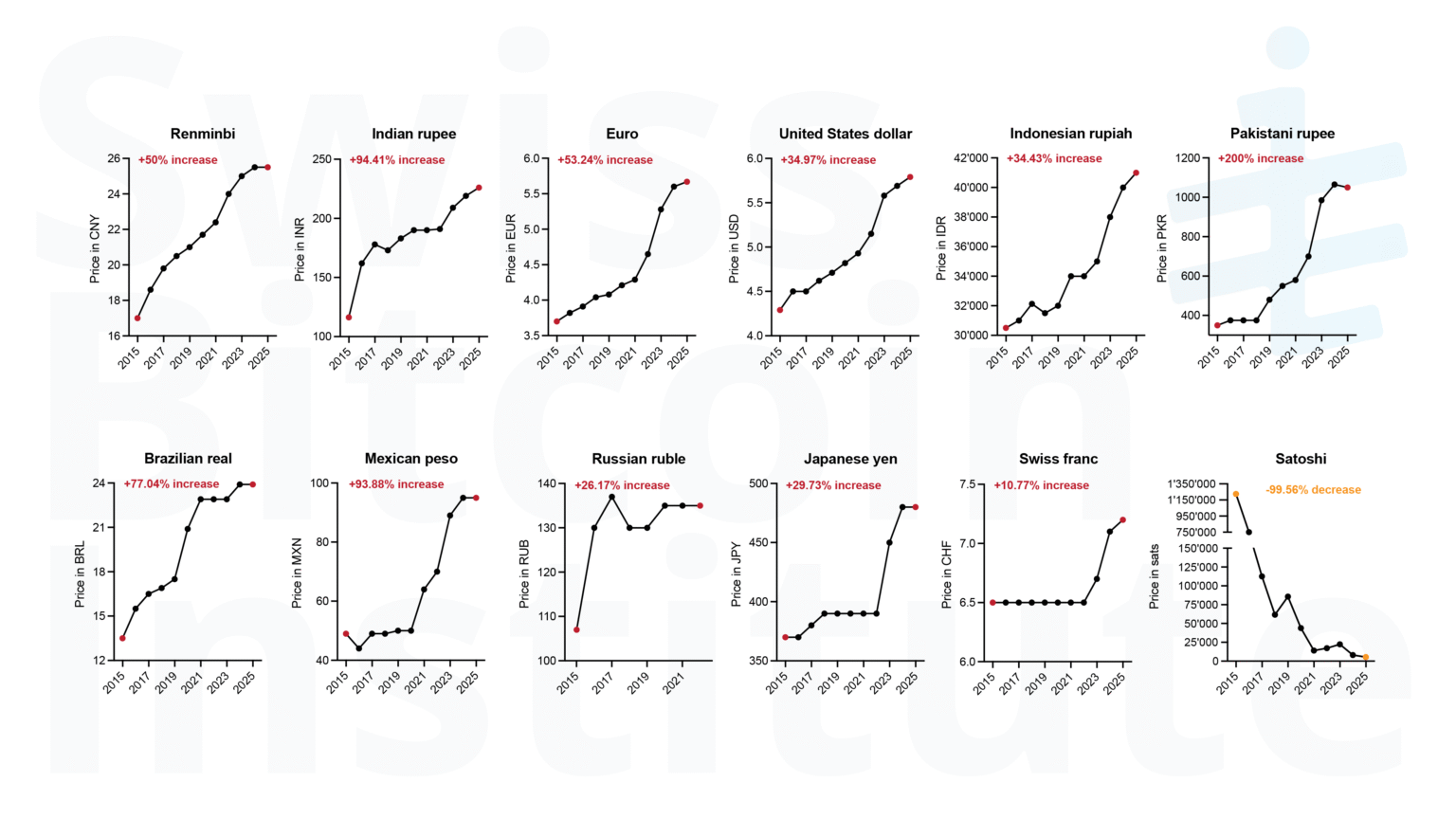

Abbildung 3: Big Mac-Preisentwicklung in Fiat-Währungen und Bitcoin (2015-2025). Jährliche Big Mac-Preise (2015-2025) werden in lokalen Währungen für die zehn größten Währungszonen nach Population dargestellt, die im Economist Big Mac Index repräsentiert sind (Juli-Daten bevorzugt, andernfalls Januar) [20], mit dem Schweizer Franken (CHF) für institutionelle Relevanz hinzugefügt. Das Set umfasst CNY (China), INR (Indien), EUR (Eurozone), USD (Vereinigte Staaten), IDR (Indonesien), PKR (Pakistan), BRL (Brasilien), MXN (Mexiko), RUB (Russland, Daten bis 2021), JPY (Japan). NGN (Nigeria) und BDT (Bangladesch) würden normalerweise nach Population qualifizieren, sind aber nicht im Datensatz. Bitcoin-Preise (1 BTC = 100.000.000 Sats) werden als die Anzahl Satoshis (Sats) gezeigt, die benötigt werden, um einen Big Mac zu kaufen. Um dies zu berechnen, wurde der jährliche durchschnittliche BTC/USD-Preis verwendet, um zu bestimmen, wie viele Sats einem USD entsprechen, und dies wurde mit dem Big Mac USD-Preis multipliziert.

Eine kontrafaktische Welt technologischer Deflation

Die folgenden Szenarien sind notwendigerweise spekulativ. Sie streben nicht nach Vollständigkeit, sondern illustrieren ausgewählte Bereiche, wo die Konsequenzen einer deflationserlaubenden Währungsordnung am sichtbarsten sein könnten. Um dies greifbar zu machen, verläuft die Analyse vom Individuum zur Firma, dann zum Staat und schließlich zum internationalen System.

Deflationserlaubendes Geld würde das tägliche wirtschaftliche Leben transformieren. Sparen und Ruhestandsplanung würden nicht mehr davon abhängen, Haushaltsvermögen in Finanzprodukte zu leiten, nur um Wert zu bewahren. Eine Geldeinheit, die im frühen Erwachsenenalter beiseitegelegt wird, könnte verlässlich Jahrzehnte später mehr Güter und Dienstleistungen kaufen. Löhne würden auch einen neuen Charakter annehmen: Mit fallenden Preisen steigen reale Löhne, selbst wenn nominale Löhne flach sind, was Arbeitern eine greifbare Steigerung der Kaufkraft gibt. Im Laufe der Zeit könnten Arbeitgeber jedoch unter dem Druck steigender realer Lohnkosten nominale Anpassungen nach unten suchen. Konsummuster würden sich ebenfalls verschieben. Wertsteigernendes Geld erhöht die Opportunitätskosten impulsiver Käufe und ermutigt Haushalte, Haltbarkeit und Qualität über Volumen zu priorisieren. Reparaturdienste und Sekundärmärkte würden expandieren, während Geschäftsmodelle, die auf geplanter Obsoleszenz basieren, schwerer zu überleben fänden. Abfallströme würden schrumpfen, Produktlebensdauern würden sich verlängern und Ressourcendurchsatz würde sich verlangsamen. Wohnungsmärkte würden sich ebenfalls korrigieren: Ohne die monetäre Prämie, die heute Eigentum in eine Inflationsabsicherung verwandelt, würden Preise enger mit Nutzwert abgestimmt. Häuser würden erschwinglicher und spekulative Blasen weniger extrem.

Für Firmen und Märkte würde die Abwesenheit billiger Kredite Kapitalstrukturen fundamental umgestalten. Schulden werden riskanter, wenn Rückzahlung in Geld erfolgen muss, das an Wert gewinnt, was Unternehmen ermutigt, sich mehr durch Eigenkapital und einbehaltene Gewinne zu finanzieren. Verschuldung würde fallen, und der Finanzsektor als Ganzes würde im Umfang schrumpfen, aber in der Qualität vertiefen, da Kapital zu Projekten mit nachweisbaren Produktivitätsgewinnen allokiert würde anstatt zu spekulativer Arbitrage. Unternehmertum würde fortbestehen, aber unter schärferer Disziplin: Ventures müssten echte Effizienzverbesserungen demonstrieren, um Finanzierung zu attrahieren, während “Sprühen und Beten”-Investitionsstrategien zurückgehen würden. Banken, ihrer Fähigkeit beraubt, Geld ex nihilo zu schaffen, würden zu engeren und transparenteren Funktionen zurückkehren: Verwahrung und Risikomanagement. Kreditvergabe würde bestehen bleiben, aber näher an einem Vollreserve-Modell, in dem Kredite strenger durch Einlagen gedeckt sind. Tatsächlich wäre die Geschäftslandschaft eine, wo Finanzen ein Service für die Produktion sind, nicht umgekehrt.

Staaten und öffentliche Institutionen würden ebenfalls umgestaltet. Zentralbanken, ihrer traditionellen Hebel diskretionärer Geldpolitik beraubt, würden ihre Rollen verschwinden sehen oder sich in primär analytische und aufsichtsführende Agenturen transformieren, vielleicht mit Verantwortung für die Verwaltung nationaler Reserven behalten. Die Verschiebung würde dem Schicksal der Postdienste nach dem Aufkommen von E-Mail ähneln: Die Kernfunktion wird obsolet, während periphere Rollen bestehen bleiben. Öffentliche Finanzen würden transparenter, da die Inflationssteuer verschwindet und Regierungen zwingt, sich direkt auf Besteuerung zu verlassen. Defizite wären immer noch möglich, aber ohne das Kissen der Entwertung wären ihre Kosten unmittelbarer und sichtbarer. Soziale Versprechen wie Renten müssten im Voraus finanziert werden, was intergenerationelle Kompromisse klarer macht. Die Kapazität zur Finanzierung von Kriegen und Krisen würde sich ebenfalls ändern. Historisch wurden Notfälle mit Kreditaufnahme und monetärer Expansion bewältigt; unter deflationserlaubendem Geld müssten Staaten Reserven aufbauen, offen besteuern oder freiwillige Anleihen ausgeben. Solche Beschränkungen würden größere Interventionen transparenter und politisch rechenschaftspflichtiger machen.

Auf internationaler Ebene würde neutrales globales Geld einen Großteil der heutigen Devisenvolatilität eliminieren und die Kosten von Handel und Investitionen über Grenzen hinweg senken. Kleinere, weniger industrialisierte Nationen würden nicht mehr chronischer Währungsabwertung oder Kapitalflucht gegenüberstehen. Gleichzeitig würden sich die Produktivitätsgewinne industrialisierter Nationen global verbreiten: Ein technologischer Durchbruch in einer Wirtschaft würde sich in niedrigere globale Preise übersetzen und die Kaufkraft der Geldhalter überall erhöhen. Dies würde eine historische Verbreiterung dessen darstellen, wer von Innovation profitiert, indem deflationärer Fortschritt in eine geteilte Dividende verwandelt wird. Die hegemoniale Position des US-Dollars würde schwächen, mit strategischer Macht, die sich stattdessen zur Kontrolle von Infrastruktur und Zugang zu verlässlicher, billiger Energie verschieben würde. Wenn Abwicklung durch PoW gesichert ist, könnten energiereiche Staaten Einfluss gewinnen und Energiediplomatie so wichtig wie Währungsdiplomatie machen. Schließlich würden mit einer stabilen Recheneinheit ökologische und Ressourcenkosten schwerer durch monetäre Inflation zu verschleiern sein. Preissignale würden reale Knappheiten direkter reflektieren und wirtschaftliche Aktivität enger mit planetaren Ressourcen abstimmen.

Natürlich bleiben diese Szenarien spekulativ und kämen nicht ohne Herausforderungen. Der Übergangspfad ist höchst ungewiss, eher wie eine Black Box als eine klare Sequenz. Lohnanpassungen nach unten, obwohl in einem Kontext steigender Kaufkraft schmackhafter, bleiben psychologisch schwierig. Frühe Adopter deflationserlaubenden Geldes gewinnen überproportionale Vorteile, was Verteilungsbedenken aufwirft. Volatilität in der Adoptionsphase schafft Reibungen für Haushalte und Firmen. Investitionsvolumen könnten sinken, da Schuldenfinanzierung weniger attraktiv wird. Es sollte auch anerkannt werden, dass eine Geldmenge, die schnell ausgeweitet werden kann, Staaten ein mächtiges Werkzeug zur Reaktion auf Krisen, Kriege oder Notfälle bietet. Diese Kapazität zur schnellen, Top-down-Mobilisierung von Ressourcen ist tief im bestehenden System verankert, und wenige Regierungen würden sie freiwillig aufgeben. Staaten, Institutionen und Individuen, die vom heutigen inflationären Regime profitieren, werden daher Widerstand leisten, unwillig sowohl Macht als auch monetäre Souveränität zu verlieren.

Doch zusammengenommen illustriert diese Kontrafaktualisierung eine bemerkenswerte Möglichkeit: Ein Währungssystem, das technologische Deflation breit geteilt werden lässt, könnte Anreize auf allen Gesellschaftsebenen neu verdrahten. Die Frage für Entscheidungsträger ist, ob ein solches System – bereits parallel durch Bitcoin entstehend – Widerstand geleistet, sich daran angepasst oder aktiv darauf vorbereitet werden sollte. Für viele könnte sogar ein teilweiser Schritt in diese deflationäre Realität lohnenswert sein.

Schlussfolgerung

Das Fiat-System, in dem wir leben, ist strukturell inflationär und erfordert kontinuierliche Abwertung, um seine schuldenbasierte Architektur aufrechtzuerhalten. Im Gegensatz dazu sind Technologie und wettbewerbsorientierte Märkte inherent deflationär. Dieser Zusammenstoß wird die Instabilität unseres aktuellen Währungssystems verschärfen. Bitcoin mit seiner festen Versorgung und dezentralisierten Gestaltung verlangt Bewusstsein für einen möglichen Paradigmenwechsel, in dem Individuen und Gesellschaften direkt von technologischer Deflation profitieren. Während die Hypothese eines globalen Währungssystems, das Deflation zulässt, spekulativ ist und der Übergang von vielen Schwierigkeiten begleitet würde, versprechen seine Schlüsselmerkmale plausibel eine bemerkenswerte Alternative: Ersparnisse, die Wert halten, Finanzen, die der Produktion dienen, öffentliche Budgets, die transparent sind, und Innovationen, deren Vorteile breiter geteilt werden. Für Entscheidungsträger ist die Aufgabe Verständnis. Eine hybride Welt entsteht bereits: Die an Fiat Gebundenen werden weiterhin mit Inflation leben, während die Bitcoin Nutzenden weiterhin Deflation erfahren könnten. Führung erfordert Vorbereitung auf diese Koexistenz und Erkenntnis, dass das größte Risiko darin liegt, sie zu ignorieren.

Literaturverzeichnis

-

Klaus Kraemer, Luka Jakelja, Florian Brugger und Sebastian Nessel: Money Knowledge or Money Myths? Results of a population survey on money and the monetary order. Cambridge University Press, 2020. Link.

-

Luc Laeven und Fabián Valencia: Systemic Banking Crises Database: An Update. IMF Working Paper 12/163, 2012. Link.

-

Bank of England: Money creation in the modern economy. Quarterly Bulletin 2014 Q1. Link.

-

Richard A. Werner: Can banks individually create money out of nothing? The theories and the empirical evidence. International Review of Financial Analysis, 2014. Link.

-

Neil Irwin: Of Kiwis and Currencies: How a 2% Inflation Target Became Global Economic Gospel. The New York Times, 2014. Link.

-

EZB-Pressemitteilung: ECB’s Governing Council approves its new monetary policy strategy. 2021. Link.

-

Federal Reserve’s Official Website (Board of Governors): The Federal Reserve seeks to achieve inflation at the rate of 2 percent over the longer run as measured by the annual change in the price index for personal consumption expenditures (PCE). 2024. Link.

-

Alex Gladstein: Hidden Repression: How the IMF and World Bank Sell Exploitation as Development. Bitcoin Magazine Books, 2023.

-

Jongrim Ha, M. Ayhan Kose und Franziska Ohnsorge: One-stop source: A global database of inflation. Journal of International Money and Finance, 2023. Link.

-

Thomas L. Hogan: How Good Was the Gold Standard? AIER Sound Money Project Working Paper, 2021. Link.

-

Michael D. Bordo, John Landon Lane und Angela Redish: Good versus Bad Deflation: Lessons from the Gold Standard Era. NBER Working Paper, 2004. Link.

-

Michael D. Bordo und Andrew J. Filardo: Deflation in a Historical Perspective. BIS Working Paper, 2005. Link.

-

Claudio Borio, Magdalena Erdem, Andrew J Filardo und Boris Hofmann: The costs of deflations: a historical perspective. BIS Quarterly Review, 2015. Link.

-

Michael D. Bordo und Angela Redish: Is Deflation Depressing? Evidence From the Classical Gold Standard. Cambridge University Press, 2009. Link.

-

Andrew Atkeson und Patrick J. Kehoe: Deflation and Depression: Is There an Empirical Link? American Economic Review, 2004. Link.

-

Irving Fisher: The Debt-Deflation Theory of Great Depressions. Econometrica, 1933. Link.

-

Milton Friedman und Anna J. Schwartz: A Monetary History of the United States, 1867-1960. Princeton University Press, 1963. Link.

-

Ben S. Bernanke: Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression. The American Economic Review, 1983. Link.

-

Lyn Alden: Broken Money: Why Our Financial System is Failing Us and How We Can Make it Better. Timestamp Press, 2023. Link.

-

The Economist: Big Mac Index, 2025. GitHub.

Das Swiss Bitcoin Institute fördert fundierte, unabhängige Forschung zu Bitcoin. Die von Fellows geäußerten Meinungen sind ihre eigenen und spiegeln nicht notwendigerweise die des Swiss Bitcoin Institute wider.